Nova isenção do IR 2026: o dinheiro extra será impulso ou estratégia?

Lei amplia isenção até R$ 5 mil mensais e aumenta renda líquida, mas o impacto real dependerá das decisões financeiras individuais

COMPORTAMENTO

A reforma do Imposto de Renda para 2026 já está formalizada na Lei nº 15.270/2025 e altera diretamente o valor líquido recebido por milhões de brasileiros. A principal mudança é a ampliação da faixa de isenção para quem ganha até R$ 5.000 por mês, além da criação de um desconto progressivo para rendas superiores até R$ 7.350. As novas regras foram detalhadas pelo Governo Federal, pela Receita Federal e repercutidas por veículos especializados em finanças.

No papel, trata-se de ajuste tributário. No cotidiano, trata-se de comportamento financeiro. Quando o imposto diminui, o salário líquido aumenta. E quando o salário líquido aumenta, surge uma decisão silenciosa: gastar imediatamente ou direcionar com estratégia?

A nova regra já foi publicada no Diário Oficial e a Receita Federal atualizou as normas operacionais para que empresas e fontes pagadoras façam os cálculos corretamente. Isso significa que o impacto deixa de ser teórico e passa a aparecer no contracheque.

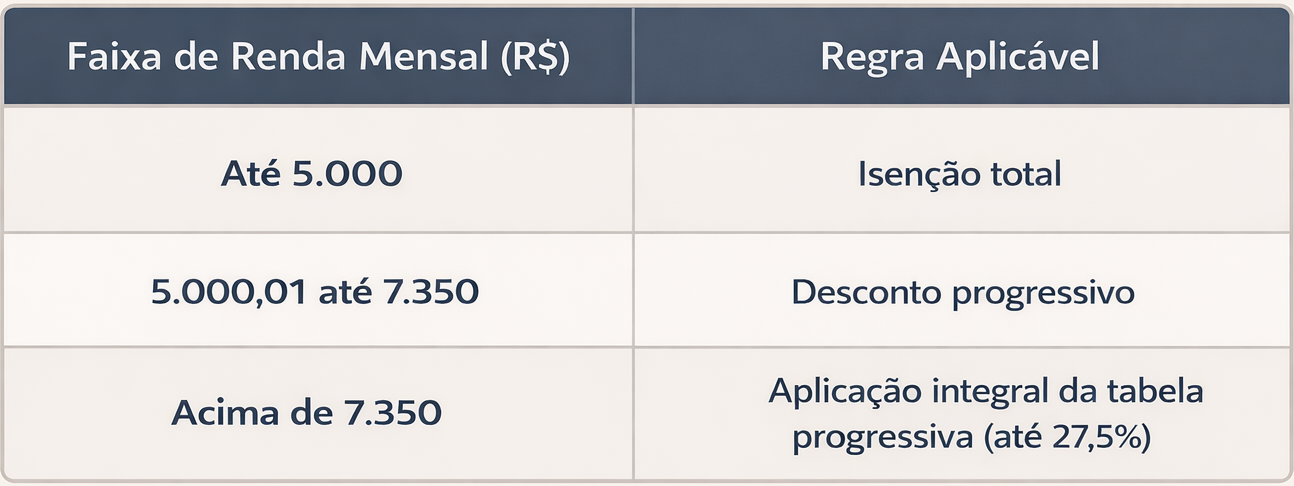

Tabela simplificada do IR 2026

Com base na legislação sancionada e nas divulgações oficiais, a nova estrutura pode ser resumida da seguinte forma:

Imagem meramente ilustrativa

Acima da faixa de transição, permanece válida a tabela progressiva tradicional, cuja alíquota máxima continua em 27,5%. O modelo continua sendo progressivo: cada faixa é tributada separadamente, evitando que o contribuinte pague a maior alíquota sobre toda a renda.

Além disso, a Lei nº 15.270/2025 estabelece retenção de 10% sobre lucros e dividendos pagos a pessoas físicas quando ultrapassarem R$ 50 mil mensais. Essa alteração aproxima o Brasil de modelos internacionais de tributação e altera uma regra histórica de isenção desses rendimentos.

O impacto real no salário e no orçamento

Para quem recebe até R$ 5.000, o desconto do IR na fonte deixa de ocorrer. Para quem está entre R$ 5.000 e R$ 7.350, a redução acontece de forma gradual. O objetivo é evitar que pequenos aumentos salariais provoquem perda abrupta do benefício.

Segundo informações divulgadas pelo portal Bora Investir, da B3, a aplicação prática começa na folha de pagamento após a implementação pelas empresas conforme orientação da Receita. Na prática, isso significa aumento da renda líquida mensal.

Pode parecer pouco em um único mês, mas ao longo de um ano a soma pode representar valor relevante. Esse recurso adicional pode fortalecer a reserva de emergência, reduzir dívidas ou ampliar investimentos. Mas também pode ser diluído em pequenos aumentos de consumo que passam despercebidos.

O comportamento financeiro costuma seguir um padrão previsível: quando a renda sobe, o padrão de vida tende a acompanhar. Novas assinaturas, financiamentos maiores, pequenas melhorias no estilo de vida. Nada exagerado isoladamente, mas suficiente para neutralizar o ganho ao longo do tempo.

Principais informações

Lei nº 15.270/2025 amplia isenção até R$ 5.000 mensais.

Desconto progressivo aplica-se até R$ 7.350.

Alíquota máxima permanece em 27,5%.

Dividendos acima de R$ 50 mil passam a ter retenção de 10%.

Receita Federal publicou atualização normativa operacional.

Opinião Feed Financeiro

Mudanças tributárias criam espaço financeiro, mas não criam patrimônio automaticamente. O dinheiro que antes era retido pelo Imposto de Renda nunca fez parte do orçamento disponível. Isso torna possível redirecioná-lo sem sensação de perda.

Existe uma diferença profunda entre aumento de salário e redução de imposto. O aumento costuma ser comemorado e rapidamente incorporado ao consumo. Já a redução do imposto pode passar quase despercebida — e justamente por isso oferece uma oportunidade estratégica.

Se o valor que antes era descontado continuar “invisível” no orçamento, ele pode ser destinado diretamente para investimentos ou proteção financeira. Com o tempo, essa decisão silenciosa pode gerar mais impacto do que o próprio valor nominal economizado.

A lei já está publicada e as regras estão claras. O que permanece em aberto é a postura individual diante dessa nova realidade. Quando o salário líquido aumentar, o dinheiro extra será impulso ou estratégia?

Fontes: Bora Investir – B3, Receita Federal, Planalto – Lei nº 15.270/2025, Secom, Câmara dos Deputados